El jueves 24 de noviembre, el Colegio Oficial de Agentes de Aduanas y Representantes Aduaneros de Barcelona (COACAB), organizó una sesión online sobre las nuevas medidas ambientales que entran en vigor el 1 de enero de 2023

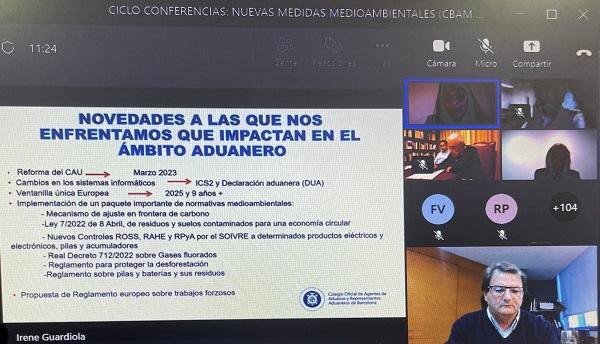

La letrada del COACAB, Irene Guardiola, fue la encargada de impartir este webinar para explicar las novedades del Mecanismo de ajuste en frontera de carbono (CBAM), cuya implementación forma parte de un paquete importante de normativas medioambientales, entre las que se encuentra esta y otras como: la Ley 7/2022 de 8 Abril, de residuos y suelos contaminados para una economía circular, los nuevos Controles ROSS, RAHE y RPyA por el SOIVRE a determinados productos eléctricos y electrónicos, pilas y acumuladores, el Real Decreto 712/2022 sobre Gases fluorados o el Reglamento para proteger la desforestación -Reglamento sobre pilas y baterías y sus residuos. Todas ellas afectan de lleno a las operativas de comercio exterior.

Según explicó Irene Guardiola el Carbon Border Adjustment Mechanism, CBAM, por sus siglas en inglés, está incluido en el Pacto Verde de la Unión Europea y entrará en vigor en junio de 2023 para estar plenamente operativo en 2027, sustituyendo al Régimen de Comercio de Derechos de emisiones de la UE.

El objetivo del CBAM es evitar la fuga de carbono y fomentar el uso de tecnologías más eficientes en cuanto a emisiones y, por consiguiente, se centra en la reducción de elementos contaminantes como el dióxido de carbono (CO2, el óxido de nitrógeno (N2O) y los perfluorocarburos (FCL) en la fabricación de determinados productos en terceros países.

Por esta razón, de momento, afecta a la importación de cinco tipos de productos y subproductos: el carbón, el hierro y el acero, el aluminio, la electricidad y los fertilizantes.

La letrada del COACAB también indicó que España es el octavo país de la UE con mayor riesgo para el CBAM y que, en este caso, va a suponer un aumento del coste de los productos afectados para los consumidores finales cuyo origen está en Rusia, China, Turquía, Reino Unido, serbia y Mozambique.

Por esta razón, Irene Guardiola alertó que, para los agentes de aduanas, es importante determinar bien el origen no preferencial de las mercancías, así como que tengan en cuenta que puede distinto del origen preferencial.

Asimismo, explicó que la importación únicamente puede realizarse a través del Declarante autorizado cuando se trata de una Representación indirecta, es decir, cuando el importador no esté establecido en la UE y, en el caso de que lleve menos de dos años establecido en la UE, debe constituir una garantía.

Además, previo a la importación, el Representante u Operador Económico Autorizado (OEA) debe obtener una autorización para poder importar y debe constar en el registro de operadores e instalaciones de terceros países, cuya validez es de cinco años. También, tendrá que efectuar verificaciones de las instalaciones, procedimiento que deberá hacer un verificador autorizado.

Así pues, previo a la importación de estos productos, el operador deberá comprar Certificados CBAM a la autoridad nacional competente que, en el caso de España es el Ministerio de Transición Ecológica. En este certificado CBAM, tendrá que indicarse el nivel de CO2 de los productos, información que deberá facilitar el fabricante.

Por lo que respecta al precio de los certificados CBAM, este se calculará en función del precio medio semanal de las subastas de los derechos de emisión del Régimen de Comercio de Derechos de Emisión de la Unión Europea (RCDE UE) expresado en euros/tonelada de CO2 emitido. En el caso de que el fabricante no indique el nivel de CO2, se utilizarán valores por defecto de emisiones de CO2 para cada producto.

Irene Guardiola también especificó que los envíos inferiores a 150 euros están exentos del CBAM. Asimismo, hay exención cuando un productor de fuera de la UE puede demostrar que ya ha pagado un precio por el carbono utilizado en la producción de los bienes importados en un tercer país. En este sentido, el importador podrá deducirse íntegramente el coste correspondiente si se trata de importaciones de países de la Asociación Europea de Libre Comercio (EFTA): Islandia, Liechtenstein, Noruega y Suiza, además de China, Corea y, probablemente, Reino Unido.

Para el operador, el funcionamiento del CBAM implica que deberá declarar, con fecha límite el 31 de mayo de cada año, la cantidad de bienes importados en la UE durante el año anterior y las emisiones implícitas en los mismos. Asimismo, previamente deberá entregar a las autoridades los certificados CBAM que haya adquirido y, también deberá declarar en el DUA de importación el número de autorización como declarante autorizado. Por esta razón, en la Unión Europea se procederá a crear una Autoridad CBAM para evitar fraudes y otros incumplimientos.

Para finalizar, la abogada del COACAB alertó que, aunque la normativa no ha sido publicada a pesar de entrar en vigor en 2023 y que hay una falta de información por parte de las Aduanas, esta reglamentación, y otras que también se implementarán, comportarán cambios en las operativas y, por lo tanto, mayores exigencias y riesgos para los operadores como, por ejemplo, un incremento de la responsabilidad de los Representantes Aduaneros, la aplicación de nuevas sanciones y más elevadas, una mayor complejidad en las declaraciones porque habrá que obtener más información de los clientes o proveedores y, también, porque intervendrán diferentes autoridades en la operativa aduanera.