La evolución y el constante equilibrio de fuerzas entre Lidl y Mercadona, los dos retailers más dinámicos de FMCG, despunta como uno de los temas de mayor interés de este 2023, según un informe de Algori.

Con los datos cerrados a 31 de julio, la startup española Algori, fundada para revolucionar la industria y reinventar el panel de consumidores, observa dos escenarios radicalmente diferentes.

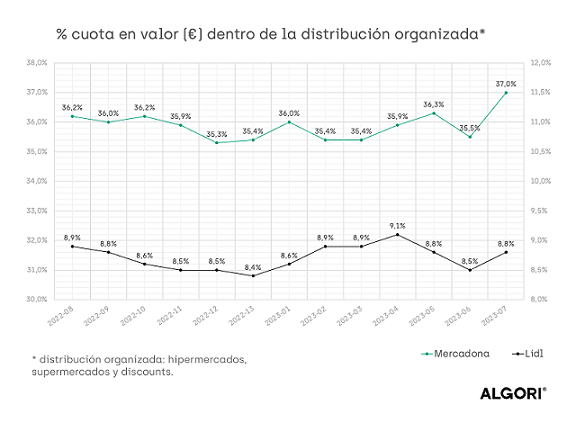

Al analizar los primeros 4 meses de 2023, Lidl se posicionaba como el retailer que más crecía dentro de la distribución moderna. Su evolución respecto a los mismos periodos de 2022 fue de dos dígitos mes a mes, y siempre por encima de la propia evolución del sector (que ya incorporaba considerables tasas de crecimiento en valor debido a la inflación). Esta tendencia, positiva y superior a la del resto de competidores, convirtió a Lidl en el ganador en crecimiento en cuota de mercado durante las primeras 16 semanas del año.

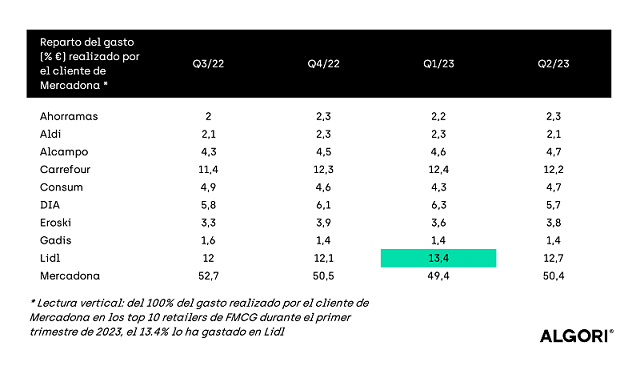

Esta ganancia de mercado por parte de Lidl estaba sustentada principalmente en el negocio que robaba directamente a Mercadona. Examinando el reparto del gasto realizado por el comprador de Mercadona y cuantificando dónde más estaba realizando sus compras, Algori observó que durante el trimestre de mayor crecimiento de Lidl (primer trimestre de 2023) fue cuando se dio la mayor fuga de negocio de Mercadona hacia este retailer competidor:

Según los datos de Algori, esta tendencia cambió a partir de la semana 17 de 2023 debido a una serie de acciones llevadas a cabo por Mercadona, las cuales le permitieron volver a los ritmos de crecimiento habituales de la cadena, penalizando en consecuencia a Lidl.

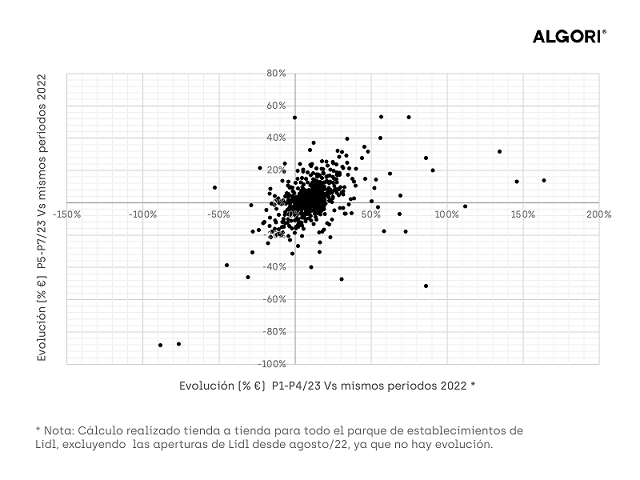

Sin embargo, la pérdida de tracción de Lidl en los meses más recientes no es homogénea en todo su parque de tiendas. De hecho, viene explicada por un conjunto de establecimientos que cambiaron el signo de su evolución en valor respecto al año anterior a partir de la semana 16 de 2023. La capacidad de Algori para cuantificar la facturación individual por tienda le ha permitido segmentar todos los puntos de venta de Lidl en cuatro clusters, en función de su crecimiento/decrecimiento los primeros 4 meses de 2023 y los siguientes 3 meses.

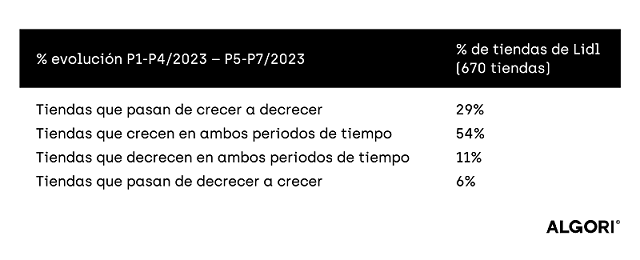

A partir de la observación de este gráfico, donde aparecen todas las tiendas de Lidl en función de su evolución los primeros 4 meses de año Vs su evolución del periodo 5 al 7, Algori ha obtenido la siguiente segmentación:

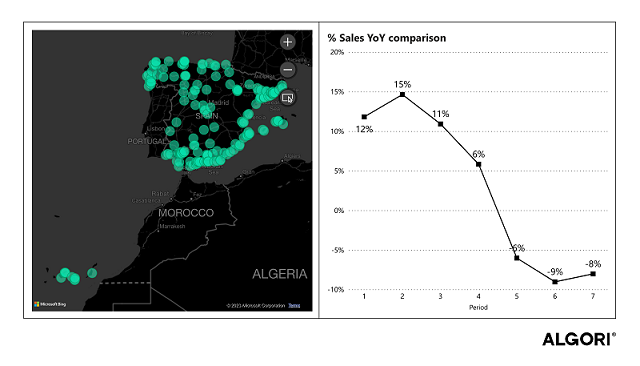

Lo que aquí se advierte es que el 29% de las tiendas de Lidl han pasado de crecer a decrecer durante este 2023. Este grupo de establecimientos representaba cerca del 40% de las ventas de Lidl en 2022 y están ubicadas en el mapa como se ve a continuación:

«Identificar y entender de forma granular qué comportamiento tiene una tienda respecto al promedio del propio retailer o de la zona donde se ubica», explican desde Algori, «es crítico en la coyuntura de presión en la que nos encontramos».

La startup española Algori ha desarrollado diversas herramientas que permiten tanto a retailers como a fabricantes tener una imagen 100% nítida de la situación individual por establecimiento, lo que facilita realizar análisis como el descrito con el objetivo de maximizar la probabilidad de éxito de cualquier toma de decisiones.