La cartera de crédito a empresas pertenecientes al sector hostelero superó los 27.000 millones de euros al cierre de 2017.

La cartera de créditos a empresas del sector hostelero ha crecido un 1,1% en el último ejercicio, así se extrae del informe Evolución del crédito a actividades productivas en España por sectores de actividad, publicado por la consultora especialista en gestión del riesgo de crédito, AIS Group.

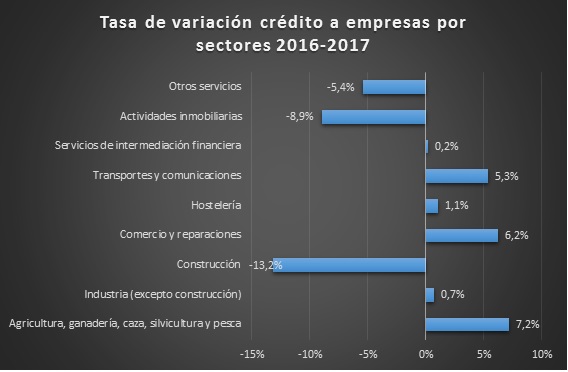

Así el total de la cartera pasó de unos 26.700 millones de euros en 2016 a algo más de 27.000 millones a finales de 2017. Se trata de uno de los crecimientos más moderados de entre todas las carteras de crédito que han tenido una variación positiva en el último año. Por encima se sitúan Agricultura (7,2%), Comercio (6,2%) y Transportes (5,2%). Cierra el grupo de carteras con crecimiento del crédito a empresas el sector Industria, cuya tasa de variación ha sido de un 0,7%. Pese a que esta cartera tiene un crecimiento porcentual menor, a nivel de total de euros el crédito a actividades productivas relacionadas con Industria ha aumentado en casi 770 millones de euros, mientras que el de Hostelería es de aproximadamente 282 millones.

Considerando el total del sistema financiero, 2017 es el primer año en que la cartera de crédito a empresas hosteleras consigue crecer después de 6 años de tasas de variación negativas. No obstante, si tenemos en cuenta la financiación exclusivamente por entidades no bancaras o entidades financieras de crédito (EFCs), el saldo del crédito a empresas de este segmento está creciendo desde 2014 y a velocidades de dos dígitos. De hecho en 2017, esta cartera creció un 12,5%.

El crédito a las compañías de Hostelería representa un 5% del total del crédito a empresas, que en el último ejercicio era aproximadamente de 590.000 millones de euros.

Si analizamos la evolución de la cartera en la última década, se observa que el total del crédito a empresas de hostelería ha caído un 7% desde 2007, pasando de 29.000 millones a los actuales 27.000. Esto erige al sector hostelero como el que ha experimentado la caída más moderada. No obstante, si tenemos presente que en los primeros años de la crisis, el crédito a este sector aumentó hasta casi los 36.000 en 2010 para luego entrar una fase más contractiva que llegó hasta 2016, el descenso de la cartera desde su punto máximo al actual es de casi el 25%.

En cuanto a la tasa de morosidad, la cartera de créditos a empresas del sector Hostelería se ha rebajado casi 4 puntos porcentuales en el último año, situándose en el 10,7%, lo que es algo menos de la mitad de la mora que presentaba este segmento en 2013 (23,2%), cuando alcanzó su nivel máximo de la década.

|

Total crédito a empresas del sector Hostelería (en miles de euros) |

Tasa de Variación |

Tasa de Mora |

|

|

dic-07 |

29.259.856 |

14,1% |

0,8% |

|

dic-08 |

32.001.548 |

9,4% |

2,3% |

|

dic-09 |

33.728.380 |

5,4% |

3,8% |

|

dic-10 |

35.992.184 |

6,7% |

5,3% |

|

dic-11 |

35.086.552 |

-2,5% |

8,2% |

|

dic-12 |

33.643.864 |

-4,1% |

16,8% |

|

dic-13 |

30.704.388 |

-8,7% |

23,2% |

|

dic-14 |

28.079.486 |

-8,5% |

20,3% |

|

dic-15 |

27.023.027 |

-3,8% |

17,1% |

|

dic-16 |

26.784.853 |

-0,9% |

14,5% |

|

dic-17 |

27.067.152 |

1,1% |

10,7% |

La importancia de los datos en la gestión del riesgo de crédito

José Manuel Aguirre, economista y director comercial de AIS Group, afirma que la evolución de la macroeconomía es el principal driver de la mejora o empeoramiento de la calidad del riesgo de las carteras de las entidades financieras. En el momento actual, normativas como IFRS9 provocan que las entidades estén muy preocupadas por la calidad de sus carteras, en función de los requerimientos de capital, por lo que las herramientas de seguimiento cobran una gran relevancia. Anticiparse lo máximo posible a potenciales situaciones de deterioro que acaben impactando en su nivel de provisiones y capital es una prioridad. Cuanto antes se pueda prever un empeoramiento de la situación de los deudores, más tiempo habrá para poder adoptar medidas de mitigación del riesgo asumido.

También es crítico poder simular una diversidad de escenarios macroeconómicos para predecir la evolución de las carteras en cada uno de ellos. Esto es lo que llamamos stress testing.

Por otro lado, comenta Aguirre, ahora vivimos un momento de auge en la aplicación de nuevas técnicas de modelización en la gestión del riesgo. Las entidades están implementando la inteligencia artificial y en particular las técnicas de machine learning en sus modelos de gestión del riesgo de crédito pues de este modo, su nivel de predicción es hasta un 50% más elevado, multiplicando así la eficacia y la eficiencia de la capacidad predictiva de los modelos. Y ese debe ser el camino a seguir para llevar a cabo un mejor control del riesgo, tanto en las operaciones con particulares como con empresas.

Acerca de AIS Group

AIS Group es una empresa de consultoría estratégica, financiera y tecnológica con operaciones a nivel internacional. Socio colaborador del Centro de Excelencia en Big Data de Barcelona, su especialidad es generar valor a partir de los datos. Para ello desarrolla sistemas de soporte a la toma de decisiones basados en la modelización estadística para previsión, matemática para optimización, así como en el uso de técnicas Big Data y Machine Learning.

Entre sus principales líneas de negocio está la gestión del riesgo de crédito y la transformación digital de la banca, la construcción de modelos de orientados a marketing (propensión de compra, venta cruzada, recomendación de acciones comerciales), el cálculo de indicadores sociodemográficos y en general todo aquello que suponga transformar datos en conocimiento para alcanzar los objetivos de negocio de las entidades o mejorar el servicio de las administraciones a los ciudadanos, como en los aspectos relacionados con smart cities.

AIS Group lleva desde 1987 trabajando en España y en otros 15 países en el mundo, especialmente en América Latina. Entre sus clientes se cuentan entidades como Grupo BBVA, Solvia, Banc Sabadell, CaixaBank Consumer Finance, LoanBook y Generali.