El sector mantiene su fortaleza apoyado en el crecimiento demográfico, el aumento de la frecuencia de compra y la resiliencia estructural del mercado, aunque el consumidor sigue sometido a una fuerte presión económica que está transformando sus hábitos de compra. La marca de distribución, la conveniencia y la salud se consolidan como las principales palancas de crecimiento.

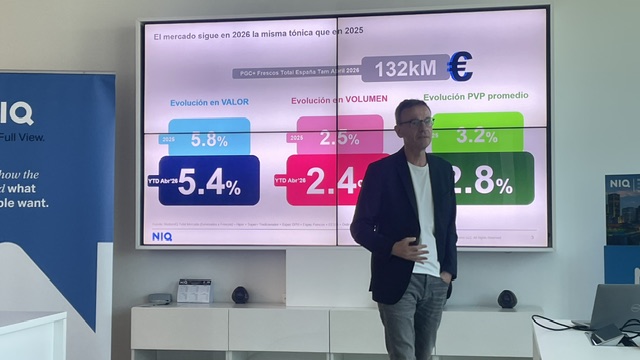

El mercado español de gran consumo mantiene una evolución positiva y registra un crecimiento del 5,4% en valor hasta abril, acompañado de un incremento del 2,4% en volumen. Un comportamiento que confirma la fortaleza estructural del sector, aunque detrás de estas cifras emerge un consumidor cada vez más tensionado, que compra más veces, llena menos sus cestas y busca fórmulas para contener el gasto.

Estas son algunas de las principales conclusiones adelantadas por NIQ durante un encuentro celebrado en Madrid como antesala del NIQ Insight Summit 2026, la primera edición en España de este foro que reunirá a profesionales de la industria para analizar las nuevas palancas de crecimiento del gran consumo.

"Estamos en un mercado con muchos claroscuros, reflejo tanto de la macroeconomía como de la microeconomía", señaló Nacho San Martín, director general de NIQ para Iberia. Aunque España presenta algunos de los indicadores macroeconómicos más favorables de Europa Occidental, impulsados por factores como el aumento de la población, el turismo o el gasto público, esta evolución positiva no se traslada con la misma intensidad a la economía doméstica.

"La economía va bien porque hay más población, porque hay más turismo y porque hay más gasto público, pero eso no tiene un reflejo tan evidente y tan directo en la microeconomía", explicó el directivo.

Un mercado resiliente en un entorno de incertidumbre

Pese a las tensiones económicas, el gran consumo mantiene una trayectoria sólida. El crecimiento registrado hasta abril se sitúa en línea con la evolución observada en 2025 y refuerza una tendencia histórica de estabilidad. En los últimos 25 años, el sector ha registrado un crecimiento medio anual cercano al 4%, con apenas dos ejercicios en negativo coincidiendo con la crisis financiera.

No obstante, NIQ advierte de que gran parte de esta evolución se explica por el impacto de los precios y otros factores asociados al valor. Según la consultora, alrededor del 65% del crecimiento acumulado en los últimos años procede de incrementos de precios, cambios en el mix de producto y otros efectos vinculados al valor añadido.

El crecimiento demográfico se consolida, además, como uno de los grandes motores del mercado. Actualmente, alrededor del 15% de la población residente en España ha nacido fuera del país, una cifra que podría situarse entre el 25% y el 30% en las próximas décadas debido al descenso de la natalidad y a la aportación de los flujos migratorios.

Esta nueva realidad obligará a fabricantes y distribuidores a adaptar sus surtidos y propuestas comerciales a una sociedad cada vez más diversa desde el punto de vista cultural y de los hábitos de consumo.

Más visitas al supermercado y cestas más pequeñas

Uno de los cambios más significativos detectados por NIQ es la transformación de los hábitos de compra. Los hogares españoles han reducido el número de productos que incorporan en cada acto de compra, pasando de algo más de diez referencias en 2012 a unas ocho en la actualidad, lo que supone una caída cercana al 20%.

En paralelo, la frecuencia de compra se ha incrementado de forma notable. Los hogares han pasado de realizar unas 148 visitas anuales a los establecimientos hace una década a superar las 220 visitas al año en la actualidad.

El gasto medio por acto de compra, sin embargo, se mantiene relativamente estable y ronda los 16 euros, consecuencia del aumento del precio unitario de los productos.

Este escenario obliga a fabricantes y distribuidores a replantear sus estrategias comerciales. Con más ocasiones de compra y cestas más reducidas, la capacidad para captar la atención del consumidor en cada visita adquiere una importancia decisiva.

La marca de distribución se acerca a la mitad de la cesta

La necesidad de optimizar el presupuesto familiar continúa impulsando el crecimiento de la marca de distribución. Su peso se ha triplicado en las dos últimas décadas y actualmente representa el 47% del valor y el 56% del volumen del mercado.

Además, la consultora advierte de que esta tendencia tiene un carácter estructural. Una vez que los consumidores incorporan estas referencias a sus hábitos de compra, no suelen abandonarlas cuando mejora la situación económica.

Las previsiones apuntan a que esta evolución continuará durante los próximos años. De mantenerse la tendencia actual, NIQ estima que la marca de distribución podría representar la mitad de la cesta de la compra en 2030.

Ante este escenario, las marcas de fabricante refuerzan sus estrategias de diferenciación mediante propuestas que aporten un valor añadido claro al consumidor.

Salud y conveniencia, los nuevos territorios de crecimiento

La salud se consolida como uno de los principales vectores de desarrollo para la industria. Los consumidores muestran un creciente interés por productos vinculados al bienestar, la nutrición funcional y el envejecimiento saludable.

Las categorías asociadas a proteínas, probióticos, prevención y longevidad registran crecimientos superiores a la media del mercado y se perfilan como áreas prioritarias para la innovación.

Junto a la salud, la conveniencia gana cada vez más protagonismo. Aunque los consumidores pasan más tiempo en sus hogares que antes de la pandemia, dedican menos tiempo a cocinar y optan por soluciones rápidas y sencillas.

El mercado de platos preparados y productos listos para consumir roza ya los 4.000 millones de euros y crece a ritmos cercanos al 11%. Además, una parte significativa de los consumidores reconoce sustituir ocasionalmente la cocina tradicional por este tipo de propuestas.

Lejos de competir únicamente con la restauración organizada, estas soluciones están reemplazando cada vez más comidas que anteriormente se preparaban en casa.

Visibilidad, innovación y promociones más eficientes

En un contexto de compras más fragmentadas, la visibilidad en el punto de venta se convierte en un factor determinante. Según NIQ, los consumidores apenas dedican seis segundos a tomar una decisión frente al lineal, por lo que la presencia efectiva del surtido y una correcta ejecución comercial resultan fundamentales para impulsar el crecimiento.

La innovación también afronta nuevos retos. Durante el último año se lanzaron más de 27.000 novedades en el mercado español, un 4,5% menos que en el ejercicio anterior. Para maximizar su impacto, la consultora identifica cinco grandes palancas: nuevas formulaciones, propuestas premium, nuevos sabores, conveniencia y salud.

Por su parte, la actividad promocional requiere ganar eficacia. Aunque la presión promocional ha descendido ligeramente, pasando del 16% en 2024 al 15,2% en 2025, España sigue presentando niveles de eficiencia inferiores a otros mercados europeos.

El reto, según NIQ, no pasa por incrementar el número de promociones, sino por diseñar mecánicas más precisas y orientadas a generar ventas incrementales.

E-commerce, inteligencia artificial y retail media impulsan la transformación del sector

La digitalización continúa ganando terreno en el gran consumo. El comercio electrónico representa ya el 7,3% del gasto total del sector y mantiene una evolución especialmente positiva en categorías como perfumería y cuidado personal.

Al mismo tiempo, la inteligencia artificial comienza a desempeñar un papel cada vez más relevante tanto en la gestión empresarial como en la relación con el consumidor. La tecnología permitirá optimizar la explotación de los datos, mejorar la planificación comercial y facilitar la toma de decisiones.

El retail media emerge, asimismo, como una nueva vía de conexión entre marcas, distribuidores y consumidores. Casi la mitad de los compradores afirma sentirse receptiva a recibir recomendaciones de productos a través de plataformas digitales.

En este contexto, NIQ resume el desafío del sector en una doble prioridad estratégica: adaptar el portfolio a unas cestas cada vez más pequeñas y dominar la visibilidad tanto en el entorno físico como en el digital.

Porque, aunque el gran consumo continúa creciendo, el consumidor está cambiando a gran velocidad. Compra más veces, incorpora menos productos en cada visita y prioriza aquellas propuestas capaces de combinar precio, salud, conveniencia y valor añadido. Un nuevo escenario que obligará a fabricantes y distribuidores a redefinir sus estrategias para seguir siendo relevantes en la cesta de la compra.