La AEA -la Asociación Española del Aluminio, que representa a más de 600 empresas del sector- comparte y apoya el llamamiento de European Aluminium, la asociación que representa toda la cadena de valor de la industria del aluminio en Europa, a favor del diseño y aplicación de un Plan de recuperación industrial sostenible.

El texto destaca que la industria del aluminio está liderando la transición hacia una economía circular y climáticamente neutra, situándose al inicio de largas cadenas de valor que son esenciales para los ciudadanos europeos: transporte (40%), construcción (30%) y embalaje (20%). Asimismo, alerta de que la crisis de la COVID-19 está teniendo un impacto perturbador en la cadena de valor de la industria y en las operaciones diarias de los miembros, que van desde el cierre de plantas debido a la menor demanda y a las restricciones gubernamentales, hasta la escasez de trabajadores y los problemas de liquidez.

Por otro lado, la AEA coincide con el llamamiento de la asociación europea en que debe considerarse detenidamente el impacto económico y social inmediato de la crisis de la COVID-19 en las cadenas de valor de los materiales a nivel mundial y en el mercado interno de la UE. Las cadenas de valor y de suministro que se han visto interrumpidas deben restablecerse y ser más resistentes a las conmociones económicas. Esta crisis pone de manifiesto la dependencia de Europa de las materias primas estratégicas de otras regiones. Europa debería reflexionar urgentemente sobre la manera de reforzar su autonomía estratégica en las cadenas de valor mundiales, preservar los activos industriales existentes y reorientar la producción en Europa, en lugar de depender de importaciones con alto contenido de carbono. La reducción de la producción europea no hará sino aumentar nuestra dependencia de las importaciones primarias con una huella de carbono significativamente mayor.

Por consiguiente, la cadena de valor del aluminio debería estar en la vanguardia de los ecosistemas estratégicos, tanto en el plan de recuperación como en la transición hacia una economía circular y climáticamente neutra. Las industrias de Europa necesitan hoy más que nunca un marco propicio para ser más eficientes en el uso de la energía, competitivas, circulares y sostenibles, a fin de cumplir e invertir en la neutralidad climática y al mismo tiempo operar en un entorno de comercio libre y justo.

Por todo ello, la AEA apoya el conjunto de medidas concretas que desde la industria a nivel europeo se sugiere implementar a las autoridades comunitarias:

- Evitar las paradas de fundiciones de aluminio. La escala y la naturaleza del proceso de producción de electrólisis requieren que las operaciones se ejecuten constantemente. El coste asociado de reducir la capacidad y reiniciarlo después es prohibitivamente alto.

- Contemplar la reducción temporal de impuestos sobre los costes de energía para las industrias electro-intensivas como la del aluminio.

- Ayudas específicas para las empresas más intensivas en cuanto a electricidad, que también están más expuestas a la competencia internacional.

- Garantizar la liquidez financiera de las empresas de la UE. Se requiere una solución rápida y coordinada para las lagunas en los seguros de crédito.

- Estimular la demanda de materiales estratégicos y bajos en carbono como el aluminio, a través de la contratación pública y nuevos fondos públicos, lo que requiere de la compra de un mayor grado de producción local de los sectores que reciban ayuda temporalmente.

- Incentivar el potencial de circularidad del aluminio como una oportunidad para reducir la dependencia de Europa de las importaciones intensivas en carbono, a la vez que se reducen las emisiones.

- Reforzar los instrumentos de defensa comercial de Europa, mediante el uso oportuno de medidas antidumping y antisubvenciones para garantizar niveles de precios justos y sostenibles, y reforzar el control de la inversión extranjera directa.

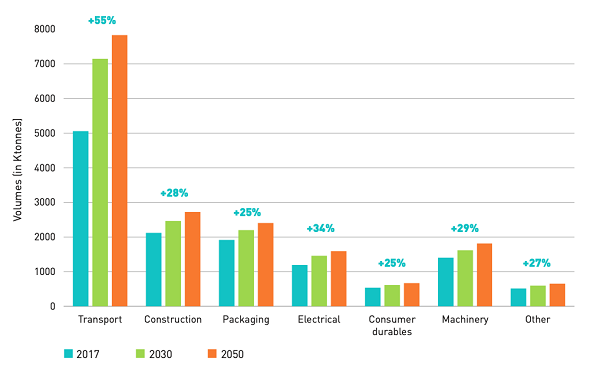

(Demanda de aluminio semiacabado en Europa por sector. Millones de Kton de aluminio en el año 2017, 2030, 2050. Fuente: European Aluminium)

.png)

(Panorámica de la industria europea del aluminio por planta. Fuente: European Aluminium)