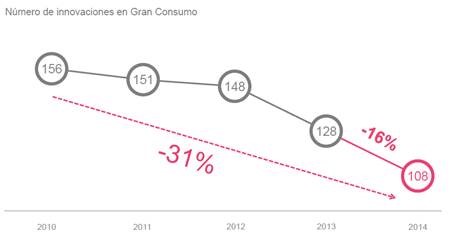

Kantar Worldpanel ha presentado hoy su estudio ‘Radar de la Innovación’ del sector del Gran Consumo (alimentación, bebidas, droguería y perfumería personal) en España en un acto en Madrid moderado por Ignacio Larracoechea, Presidente de Promarca. 2014 ha sido el octavo año consecutivo de bajada de la innovación y en el que ha habido menos lanzamientos de productos nuevos desde que se publican estos datos. En total, se han llevado a cabo 108 innovaciones, un 16% menos que el año anterior y un 31% menos desde 2010. Si a esto añadimos los cuatro años de descenso que detectó la CNC (en la actualidad, Comisión Nacional de los Mercados y de la Competencia o CNMC) en su informe de 2011, son ya ocho años consecutivos de bajada. El 87% de los productos innovadores corresponde a las Marcas de Fabricante (MDF), que cada vez tienen menos incentivos para innovar al no contar con el apoyo de algunas cadenas líderes de Distribución.

Según la Federación de Industrias de Alimentación y Bebidas (FIAB) el sector del Gran Consumo creció un 2.7% en 2014 gracias a las exportaciones, ya que la demanda interna se contrajo un -2.9%. Se trata del primer sector industrial de España y segundo en importancia de la economía, tras el Turismo, por lo que la innovación es clave para la recuperación general de la economía del país. Más aun teniendo en cuenta que los mercados con mayor nivel de innovación crecen cuatro veces más que los poco innovadores.

A pesar de que la innovación sigue siendo la mejor palanca de crecimiento al generar más volumen y valor, en 2014 sólo llegaron al mercado 108 innovaciones de productos de gran consumo, siendo el año con menos lanzamientos desde que se publica el estudio. En 2013 fueron 128, lo que significa un descenso del 16%. En opinión de Promarca, “la tendencia es cada vez más preocupante en España, ya que el número de lanzamientos de innovaciones sigue cayendo por octavo año consecutivo”.

Según el Informe de la CNC (en la actualidad, Comisión Nacional de los Mercados y de la Competencia o CNMC) de octubre de 2011, la tasa de introducción de nuevos productos llevaba un descenso del 70% entre 2006-2010, (frente a los cuatro años anteriores), a los que se añade un 31% adicional entre 2010 y 2014 según Kantar Worldpanel.

La gran mayoría de las innovaciones corresponden a las Marcas de Fabricante (MDF), que hacen crecer a las categorías

El “Radar de la Innovación” de Kantar Worldpanel señala también que, un año más, el esfuerzo innovador es propiedad casi exclusiva de las Marcas de Fabricante, autoras del 87% del total de las innovaciones lanzadas al mercado en 2014. Las Marcas de la Distribución (MDD) -o coloquialmente Marca Blanca- representan sólo el 13% del total. Incluso, en categorías como Perfumería y Droguería, no ha habido ninguna innovación por parte de las MDD y todas corresponden a las MDF.

Falta de apoyo a la innovación por parte de algunas Cadenas líderes de Distribución

Según se desprende del estudio de Kantar Worldpanel, el esfuerzo innovador realizado por las Marcas de Fabricante (MDF) sigue sin tener el apoyo por parte de algunas cadenas líderes de Distribución. Esto contribuye de manera esencial a la falta de crecimiento en las categorías, a lo que hay que añadir el efecto negativo sobre la variedad y la capacidad de elección de los consumidores, y su acceso a los productos más novedosos. Kantar Worldpanel ha verificado que aquellas categorías en las que las cadenas referencian más la innovación de las Marcas de Fabricante crecen un 3,7%, mientras que en las categorías donde este apoyo es escaso, el consumo sólo aumenta un 0,9%.

Cabe destacar que hay cadenas importantes que comercializan muy pocas innovaciones de los Fabricantes. A juicio de Promarca, “esto es grave, porque impide el acceso del consumidor a los productos más innovadores y porque desincentiva a los Fabricantes para seguir innovando al no conseguir un retorno adecuado a sus inversiones. Los Fabricantes no pueden invertir para apoyar a sus lanzamientos, no consiguen notoriedad y, por tanto, no alcanzan el éxito comercial requerido. Esto es un círculo vicioso que pone trabas importantes a seguir innovando”. Y añade: “Si a este hecho se le añade que su MDD innova poco, el resultado es que ni siquiera un 20% de los productos nuevos están en sus lineales. Esto es un fallo grave de mercado en términos de innovación con un consumidor perjudicado”.

Por el contrario, destaca el alto nivel de referenciación de Carrefour (72%), Alcampo (56%) y Eroski (55%) y el salto positivo de Grupo Día en este último año, al haber referenciado casi la mitad (un 46%) de las innovaciones de las MDF en 2014. En opinión de Promarca, “esto demuestra que una estrategia de surtido limitado no tiene por qué estar en contradicción con el apoyo a la innovación”.

A juicio de Promarca, “no es extraño el acusado descenso de la innovación teniendo en cuenta la falta de rentabilización de las mismas. Si las cadenas no las apoyan, el incentivo para los fabricantes a innovar se ve mermado drásticamente. De esta manera se afecta negativamente, no sólo al crecimiento y al empleo, sino a la libertad de elección del consumidor, a la variedad, a su acceso a los productos más novedosos y a su bienestar”.

La actitud de las cadenas con respecto a la innovación se hace especialmente relevante, porque como concluye Kantar Worldpanel, la distribución alcanzada es un factor primordial que determina el éxito de una innovación. El informe pone de manifiesto que las 20 innovaciones más exitosas de 2014 alcanzaron una distribución ponderada del 46%, frente al 6% de distribución que tuvieron las 20 innovaciones menos exitosas. Lo que demuestra que la distribución es clave para que la innovación llegue al consumidor y se desarrolle el mercado.

Ignacio Larracoechea, Presidente de Promarca, comentó tras conocer los resultados del estudio: “La innovación en España se encuentra bajo mínimos y está lastrando el crecimiento del sector. La causa principal no es la crisis económica, ya que empezó mucho antes. Son las prácticas discriminatorias de algunos distribuidores verticalmente integrados (con su Marca propia o MDD) contra las MDF. Su descenso está provocando una destrucción neta de empleo y una reducción de la inversión en el sector.”

Y añadió: “Sin embargo, el Código de Buenas Prácticas del MAGRAMA es una gran oportunidad para revertir la situación y poner las bases a la solución de este problema si conseguimos un compromiso de todos los actores de la Cadena Alimentaria para favorecer la Innovación. Queremos cambiar esta tendencia de descenso y pérdida de valor, y empezar una nueva era de cooperación en la cadena, inversión, innovación y empleo sostenible”.

Puedes ver el informe completo en este enlace: http://radar2015.kantarworldpanel.es

| Ficha técnica del Estudio ‘Radar de la Innovación’ de Kantar Worldpanel . Definición de Innovación: Incluye todos los EANs que incorporan un valor nuevo de atributo, excepto Marca y Formato (peso o litros). Tanto si el EAN es nuevo, como si ya existe y cambia la codificación, en este cambio incorpora el valor nuevo. No están incluidas las nuevas combinaciones, es decir, cuando por primera vez aparece relacionado un valor de atributo con una marca (no nuevo) . Tipo de estudio: paneles de consumo de Hogares (Alimentación, Bebidas, Droguería y Perfumería) – muestras continuas. . Recogida de información: lector de código de barras (scanner) y CATI. . Criterios de ponderación: hogares: provincia, hábitat, edad de ama de casa, clase social, tamaño familiar, presencia de niños, país de origen del responsable de compras del hogar/Individuos: sexo, hábitat, edad, clase social, región, tamaño familiar, actividad, rol, país. . Territorio: total España (Península + Baleares). . Muestras: 12.000 hogares y 12.000 individuos. . Periodicidad: años 2014, 2013, 2012; 2011 y 2010 (recalculado). |

Acerca de Kantar Worldpanel. Inspiración en alta definición™

Kantar Worldpanel (antes TNS Worldpanel) es el líder mundial en conocimiento y comprensión del consumidor a través de paneles de consumo. Nuestra “Inspiración en Alta Definición” combina seguimientos de mercado, análisis avanzados y herramientas de investigación de mercados a medida para ofrecer retrospección, anticipación, insight y consultoría que inspiran el éxito de nuestros clientes. Nuestro conocimiento sobre lo que la gente compra o usa – y por qué – se ha convertido en la moneda de cambio para marcas, distribuidores, analistas de mercado y administraciones públicas en todo el mundo. Con más de 40 años de experiencia, 3.000 expertos y servicio en más de 50 países Kantar Worldpanel proporciona inspiración en alta definición en campos tan diversos como el Gran Consumo (alimentación y droguería), belleza y cuidado personal, textil, carburantes, telecomunicaciones, productos para el bebé, productos de impulso y sector sanitario.

Para más información visita www.kantarworldpanel.es